再收問詢函,長藥控股詳解財務數據疑云

長藥控股(證券代碼:300XXX)再次收到深交所下發的年報問詢函,要求公司就年報中多項財務數據及經營狀況進行補充說明。這是繼上一年度后,公司連續第二年因年報問題收到監管問詢,引發市場對其財務透明度與內控管理的廣泛關注。

根據問詢函內容,監管部門的關注點主要集中在以下幾個方面:

一、 業績波動與盈利可持續性

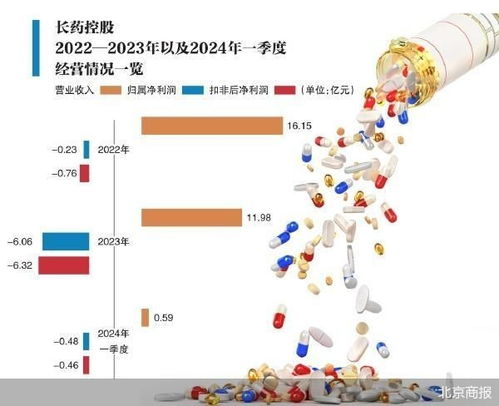

問詢函首先聚焦于公司報告期內營業收入與凈利潤的變動趨勢。數據顯示,長藥控股在報告期內實現了營業收入的小幅增長,但歸屬于上市公司股東的凈利潤卻出現同比下滑。交易所要求公司結合行業政策、市場競爭、產品結構及成本變化,詳細分析營收增長而利潤下滑的具體原因及合理性,并說明核心業務的盈利能力是否發生不利變化,以及公司擬采取的改善措施。

二、 大額資產減值與商譽風險

年報顯示,公司計提了較大金額的資產減值準備,其中商譽減值占據相當比例。問詢函要求公司逐項說明計提減值資產的具體情況,包括資產類別、減值跡象出現時點、減值測試過程、關鍵參數選取依據及合理性。特別是對于因過往并購形成的商譽,交易所要求詳細披露相關資產組的認定、未來現金流預測的謹慎性與可實現性,評估是否存在進一步減值的風險。

三、 應收賬款與現金流狀況

公司的應收賬款余額較高且賬齡結構受到質疑。問詢函要求公司結合銷售政策、信用政策及主要客戶回款情況,說明應收賬款規模與營收增長的匹配性,長賬齡應收賬款形成的原因及催收措施。報告期內公司經營活動產生的現金流量凈額與凈利潤存在較大差異,交易所要求說明差異原因,并分析經營現金流狀況是否與業務發展匹配。

四、 關聯交易與資金往來

監管亦關注到公司與關聯方之間的交易與資金往來情況。問詢函要求公司補充披露報告期內各類關聯交易的必要性、定價公允性及審議程序的履行情況。對于與關聯方的非經營性資金往來,需說明形成原因、是否構成資金占用以及已采取的解決措施。

公司回應與市場影響

面對問詢,長藥控股董事會高度重視,已組織財務、業務及法務部門對問詢函涉及問題進行逐項核查與準備。公司表示,將嚴格按照監管要求,在規定期限內完成回復公告的披露工作,力求給投資者一個清晰、完整的解釋。

市場分析人士指出,連續收到年報問詢函,反映出公司在財務規范和信息披露方面仍需加強。清晰、詳實地回答監管問詢,是公司重建市場信心、展現透明度的關鍵一步。投資者亦需密切關注公司對核心財務疑點的解釋,審慎評估其長期投資價值。

目前,長藥控股正處在轉型升級的關鍵時期,此次問詢及回復不僅是對過去經營成果的一次檢驗,也將為公司未來完善治理結構、強化財務管理提供重要參照。公司如何化解財務數據背后的深層疑問,市場正拭目以待。

如若轉載,請注明出處:http://www.shishangfengfs.cn/product/3.html

更新時間:2026-06-18 14:58:19